Você está amarrado ao seu cartão consignado?

Como Funciona o Cartão Consignado?

A modalidade de CARTÃO DE CRÉDITO CONSIGNADO foi criada com intuito de conceder juros mais baixos do que os cartões de crédito convencional, tendo em vista que assegura aos bancos descontar o valor mínimo do rotativo em folha de pagamento, contudo...

"Bancos ou Agiotas Legalizados?"

Agindo de má fé, os bancos utilizam o Cartão de Crédito Consignado com o fim de realizar empréstimos, desvirtuando a finalidade do mesmo, o que possibilita aos bancos aplicar juros mais altos do que o empréstimo pessoal consignado, sendo que nos empréstimos os juros ficam em media de 1,8% ao mês, já o Cartão de Credito Consignado ultrapassa os 5% ao mês, quase 300% a mais em comparação aos empréstimos pessoal consignado. Isso é um absurdo!

As ilegalidades praticadas pelo Banco.

As instituições Bancarias não informam aos consumidores que os descontos realizados no contra cheque se referem apenas ao mínimo do aludido cartão, o que gera sempre um abatimento menor do que o valor já efetivamente quitado, causando um ciclo de pagamentos sem fim, o que é vedado por lei.

Salienta-se ainda que os Bancos deixam de enviar as faturas mensais para os clientes, dificultando o adimplemento integral de sua divida, ou seja, os bancos para manterem a cobrança de juros abusivos aos consumidores, não oportunizam os pagamentos, se beneficiando assim, dos juros impostos por eles próprios aos consumidores, de forma abusiva.

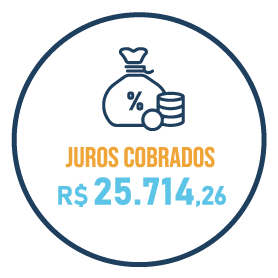

Entenda a evolução da divida do Cartão de Credito Consignado.

*Os cálculos acima são apenas uma simulação e não correspondem com exatidão os juros cobrados pelos bancos*

Estes são os números depois de 11 anos!

No gráfico acima, o consumidor pagou durante 11(onze) anos, a importância de R$ 25.740,00, sendo que valor de R$ 25.714,26 tratam-se apenas de juros cobrados pelos bancos, neste caso hipotético o consumidor abateu na sua divida o valor de R$ 58,00 e ainda encontra-se em aberto uma divida no Cartão de Credito de R$ 5.207,36 um verdadeiro poço sem fundo...

Possuo Cartão de Crédito Consignado. O que devo fazer?

O consumidor que possuir desconto de cartão de crédito consignado tem direito a restituição dos valores cobrados de forma abusiva e indenização por danos morais, decorrente de todo o constrangimento vivido.

Ainda tem dúvida? Fique tranquilo, a APCON te liga!

Chega de Juros Absurdos!

A APCON está aqui para te ajudar!